一、会计的起源

1.蒙昧时代,古猿向人转变

——尚未有人生产生活资料,人类生存与繁衍无法保障,会计行为不可能发生

2.旧石器时代初,自然主体向生产主体转变

——已出现人类生产生活,但人类生存与繁衍仍无法保障,计量记录不是必要,也没有出现

3.旧石器时代中晚期,人类摆脱自然依赖,进入定居性生产型发展阶段

——出现剩余物品,萌生了人类最早的计量记录行为

(参考文献:郭道扬,《会计史教程》第一卷,1999年)

4.会计的历史起点——旧石器时代中晚期

实物记事,绘画记事,结绳记事,刻契诩中

生产与记载生产的簿记,终究是两回事。——马克思

二、会计的演变

1.夏代——禹(会计命名之源)

《吴越春秋》:禹三再考功,五年政定,周行王下,归还大越,登茅山,以朝四方群臣……乃大会计,遂更名茅山曰“会计山(会稽山601579)”

2.周朝——从事财务核算的专业人员

专职官吏为皇朝掌管财务赋税

3.春秋——会计信息质量特征的最早表述

孔子曰“会计,当而已矣”(《孟子万章下》)。“当”即真实性和中立性。

会计,经济收支要处理得当,计算要正确无误,要账实相符,要选择适当的会计人才。

参考文献:葛家澍,《中国财会大辞典》(1993年)

4.战国——“会计”作为财务核算专用名词

| 书的名称 | “会计”的记载 | 成书时代 | ||

| (1) | (2) | (3) | ||

| 《周礼·天官》 | 会计 | 西周 | 战国 | |

| 《六韬》卷三《龙韬》 | 计 会 | 西周 | 战国 | |

| 《左转·昭公二十五年》 | 计 | 春秋 | 战国 | |

| 《管子·四时》 | 会计 | 春秋 | 战国 | |

| 《孟子·万章》 | 会计 | 战国 | ||

| 《战国策·齐策》 | 计会 | 战国 | ||

| 《韩非子·外储说左》 | 计 | 战国 | ||

| 《商君书·禁使》 | 计 | 战国 | ||

| 《吕氏春秋·务本》 | 会计 | 战国 | ||

(参考文献:郭道扬,《会计史教程》第一卷,1999年。)

5.秦汉:广泛运用“三柱结算法”,并以此财产清查。

收入-支出=结余(永续盘存制)

6.汉朝:为了确保会计核算和会计信息的准确性,汉代设立了官方管理机构和管理职位。

《汉书》记载,汉初有个理财专家名叫桑弘羊,此人担任“为大习农中丞管会计事”的官职。

7.三国:曹冲称象——财产清查

8.唐宋:会计全面发展和完善

四柱清册:旧管+新收=开除+实在

(古人把他们比作支撑大厦的的四根支柱,四柱之力,柱柱紧要。)

注:注册会计师《财务成本管理》第十三章的主要依据

期初在产品成本+本期投入料工费=本期完工结转的库存商品+期末在产品成本

四柱结算法的创立和运用,在我国会计发展史上占有十分重要的地位。它为我国会计分析方法的产生创造了基本条件,同时为我国由单式记账发展到复式记账奠定了基础,比起西方同原理同作用的“平衡结算法”,它的出现要早好几百年,因此,其原理的会计理论价值也得到了中外会计史学家的高度重视和一致肯定,正所谓:

历十一朝演进,由三柱到四柱,实现更替

经三千年变迁,自旧管至实在,修成正果

参考文献:郭道扬《中国会计史稿》

9.清朝:龙门账(复式记账的开端)

山西商人傅山:进-缴=存-该(收入-支出=资产-负债)

进缴表(利润表)存该表(资产负债表),双轨计算盈亏,两表数相当,关龙门。

10.明清中晚期和民国时期:引入借贷记账法,沿用至今。

11.中华人民共和国成立初期,借鉴前苏联模式,分行业会计制度。

12.1993年7月1日,我国颁布《企业会计准则——基本准则》和《企业财务通则》,1998年陆续发布《企业会计制度》、《金融企业会计制度》、《小企业会计制度》等16项具体准则。

13.2006年,财政部发布《企业会计准则——基本准则》和38项具体会计准则,于2007年1月1日在上市公司范围内率先实施。

- 企业会计准则——基本准则

- 企业会计准则第1号——存货

- 企业会计准则第2号——长期股权投资

- 企业会计准则第3号——投资性房地产

- 企业会计准则第4号——固定资产

- 企业会计准则第5号——生物资产

- 企业会计准则第6号——无形资产

- 企业会计准则第7号——非货币性资产交换

- 企业会计准则第8号——资产减值

- 企业会计准则第9号——职工薪酬

- 企业会计准则第10号——企业年金基金

- 企业会计准则第11号——股份支付

- 企业会计准则第12号——债务重组

- 企业会计准则第13号——或有事项

- 企业会计准则第14号——收入

- 企业会计准则第15号——建造合同

- 企业会计准则第16号——政府补助

- 企业会计准则第17号——借款费用

- 企业会计准则第18号——所得税

- 企业会计准则第19号——外币折算

- 企业会计准则第20号——企业合并

- 企业会计准则第21号——租赁

- 企业会计准则第22号——金融工具确认和计量

- 企业会计准则第23号——金融资产转移

- 企业会计准则第24号——套期保值

- 企业会计准则第25号——原保险合同

- 企业会计准则第26号——再保险合同

- 企业会计准则第27号——石油天然气开采

- 企业会计准则第28号—— 会计政策、会计估计变更和差错更正

- 企业会计准则第29号——资产负债表日后事项

- 企业会计准则第30号——财务报表列报

- 企业会计准则第31号——现金流量表

- 企业会计准则第32号——中期财务报告

- 企业会计准则第33号——合并财务报表

- 企业会计准则第34号——每股收益

- 企业会计准则第35号——分部报告

- 企业会计准则第36号——关联方披露

- 企业会计准则第37号——金融工具列报

- 企业会计准则第38号——首次执行企业会计准则

14.2007年——2013年,企业会计准则不断完善。

- 2007年11月,《企业会计准则解释第1号》

- 2008年08月,《企业会计准则解释第2号》

- 2009年06月,《企业会计准则解释第3号》

- 2010年07月,《企业会计准则解释第4号》

- 2012年11月,《企业会计准则解释第5号》

15.2014年,企业会计准则修订

| 修改 | 1.《企业会计准则——基本准则》 |

| 修订 | 2.《企业会计准则第2号——长期股权投资》3.《企业会计准则第9号——职工薪酬》4.《企业会计准则第30号——财务报表列报》5.《企业会计准则第33号——合并财务报表》6.《企业会计准则第37号——金融工具列报》 |

| 新增 | 7.《企业会计准则第39号——公允价值计量》8.《企业会计准则第40号——合营安排》9.《企业会计准则第41号——在其他主体中权益的披露》 |

| 解释 | 10.《企业会计准则解释第6号》(2014年1月) |

16.2015——2017年,企业会计准则持续修订。

- 2015年11月,《企业会计准则解释第7号》

- 2015年12月,《企业会计准则解释第8号》

- 2017年03月,《企业会计准则第22号——金融工具确认和计量》

- 2017年03月,《企业会计准则第23号——金融资产转移》

- 2017年03月,《企业会计准则第24号——套期会计》

- 2017年04月,《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》

- 2017年05月,《企业会计准则第37号——金融工具列报》

- 2017年05月,《企业会计准则第16号——政府补助》

- 2017年06月,《企业会计准则解释第9号——关于权益法下投资净损失的会计处理》

- 2017年06月,《企业会计准则解释第10号——关于以使用固定资产产生的收入为基础的折旧方法》

- 2017年06月,《企业会计准则解释第11号——关于以使用无形资产产生的收入为基础的摊销方法》

- 2017年06月,《企业会计准则解释第12号——关于关键管理人员服务的提供方与接受方是否为关联方》

- 2017年07月,《企业会计准则第14号——收入》

17.2018——2019年,企业会计准则持续修订。

- 2018年12月,《企业会计准则第21号——租赁》

- 2019年05月,《企业会计准则第12号——债务重组》

- 2019年05月,《企业会计准则第07号——非货币性资产交换》

- 2019年12月,《企业会计准则解释第13号》

18.2017——2019年,报表格式的调整

- 2017年12月25日,《财政部关于修订印发一般企业财务报表格式的通知》

- 2018年06月15日,《财政部关于修订印发2018年度一般企业财务报表格式的通知》

- 2019年01月22日,《关于修订印发合并财务报表格式的通知》

- 2019年05月10日,《财政部关于修订印发2019年度一般企业财务报表格式的通知》

- 2019年09月19日,《关于修订印发合并财务报表格式(2019版)的通知》

19.2020年——2021年,企业会计准则持续修订。

- 2020年12月,《企业会计准则第25号——保险合同》

- 2021年02月,《企业会计准则解释第14号》

- 2021年10月,《企业会计准则解释第15号(征求意见稿》

20.2017年9月,在上海举行的一场分享沙龙上,德勤中国税务管理咨询合伙人、德勤智慧未来研究院机器人中心成员叶建锋,带来关于“德勤机器人引发的财务新变革”的主题分享“我们预计到2025年,基础财务都会被机器人替代。”

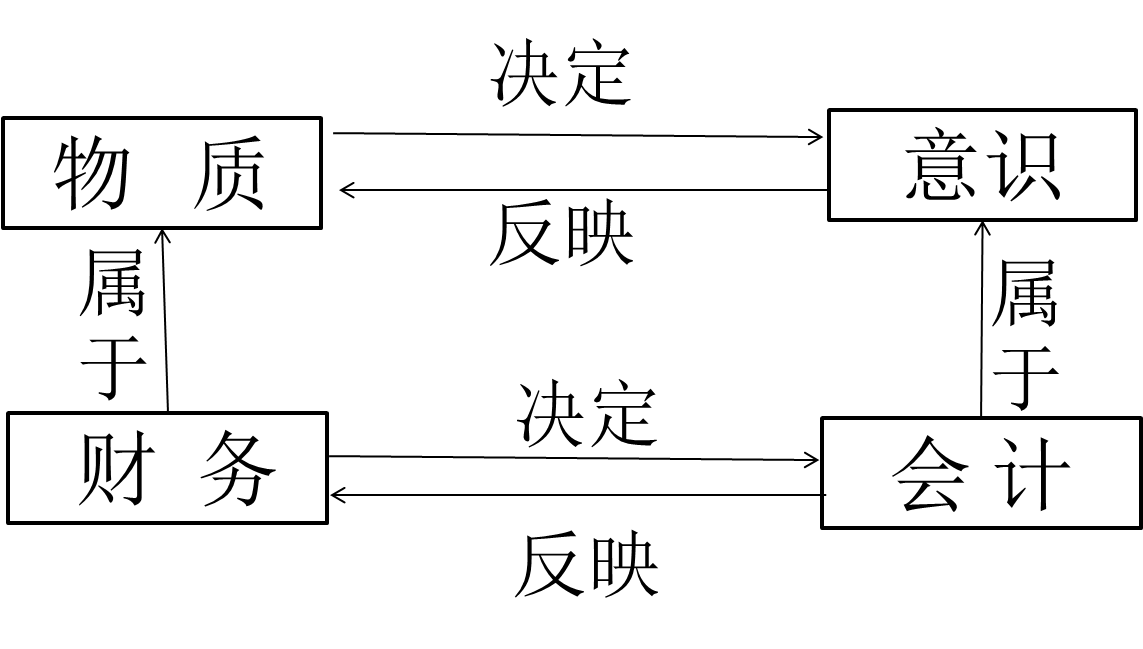

三、会计的本质

1.作为会计管理活动论学派的奠基人之一,阎达五教授在1980年中国会计学会成立大会上与杨纪琬教授合作发表了题为《开展我国会计理论研究的几点意见——兼论会计学的科学属性》的学术论文,首次提出了“会计管理”概念,视会计为一种管理活动。

会计管理活动是相对于流行西方的会计信息系统提出的,该理论认为:会计这种社会现象是伴随着人们对经济活动的管理而产生和发展的。从实践来看,会计工作的内容是伴随着经济活动的不断发展而日益丰富起来的,这和经济工作的管理是分不开的。而会计工作中属于信息处理的内容,也是伴随着对会计信息反映的经济业务进行不同程度的管理活动而进行的。即使从现代的信息论、控制论、系统论中,也可以找到足够的依据证明会计是一种管理活动。因此,把会计这种社会现象看作一种管理工作或管理行为,比把它看作是一种独立于管理活动之外的处理信息的技术方法更符合会计实践。

2.在我国,文化革命前,学者们经过研究和讨论,普遍认为会计是经济管理的工具(即:工具论),它服务于管理者的需要,这也与当时的整个社会政治气氛相适应。文化革命后,一批学者开始尝试介绍、引进西方会计理论的观点。1980年,余绪缨教授首先明确提出会计是一个信息系统后,后经葛家澍教授等的论文加以阐发,会计是一个以提供财务信息为主的经济信息系统的观点,逐步被学术界所接受,并与管理活动论共同列为我国80年代有关会计本质讨论的两大主流派观点。

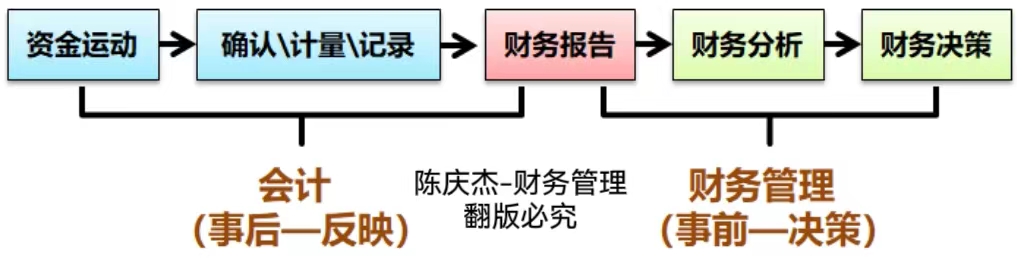

信息系统论是会计本质观点的一种,认为会计本质上是一个以提供财务信息为主的经济信息系统。所谓会计信息系统论,不过是运用信息系统论的观点,重新认识、界定会计的本质。信息系统论将整个会计程序分解为确认、计量、记录和报告等四个环节,认为确认是对各项经济活动的数据按会计要素的本质特征记入会计系统,它包括初始确认和再确认两个步骤:一就是计量;二就是报告。

3.初级会计实务第一页

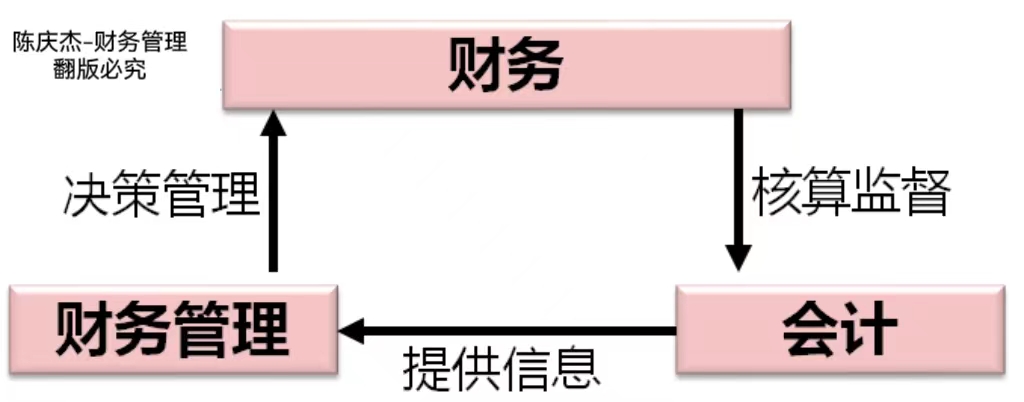

4.陈庆杰观点

四、会计的职能:核算和监督

马克思:会计是过程的控制和观念总结。

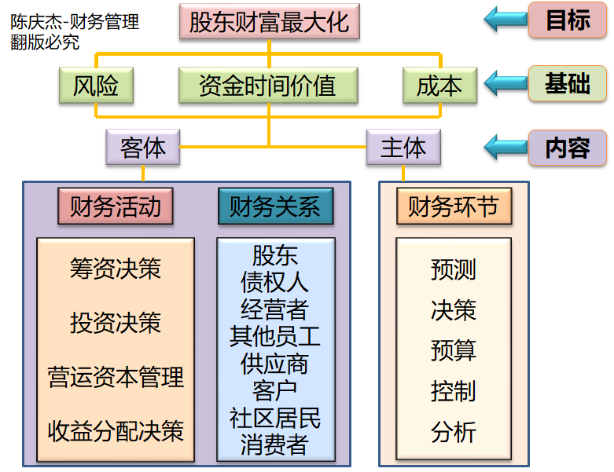

五、财务管理的本质

经济越发展,会计越重要!——马克思