一、财务评价的概述

财务评价通过分析计算项目的财务效益和费用,编制财务报表,计算财务指标,考察项目盈利能力、清偿能力等财务状况,以判别项目的财务可行性。

二、财务评价的目的

1.为决策提供可靠的依据;

2.评价过去的经营业绩、衡量现在的财务状况、预测未来的发展趋势;

3.发现潜在风险,安排风险应对措施。

三、财务评价的应用环境

1.组织保障:相对独立且具备合格专业素质的团队。

2.制度保障:企业应建立健全财务评价的制度体系。

3.信息支持:企业应建立有助于财务评价实施的信息系统。

四、财务评价的程序

1.确定财务评价目的;

2.确定财务评价机构及职责;

3.制订财务评价计划;

4.选择合理的财务评价方法;

5.组织实施财务评价计划;

6.编制财务评价报告;

7.进行财务评价结果的应用与反馈。

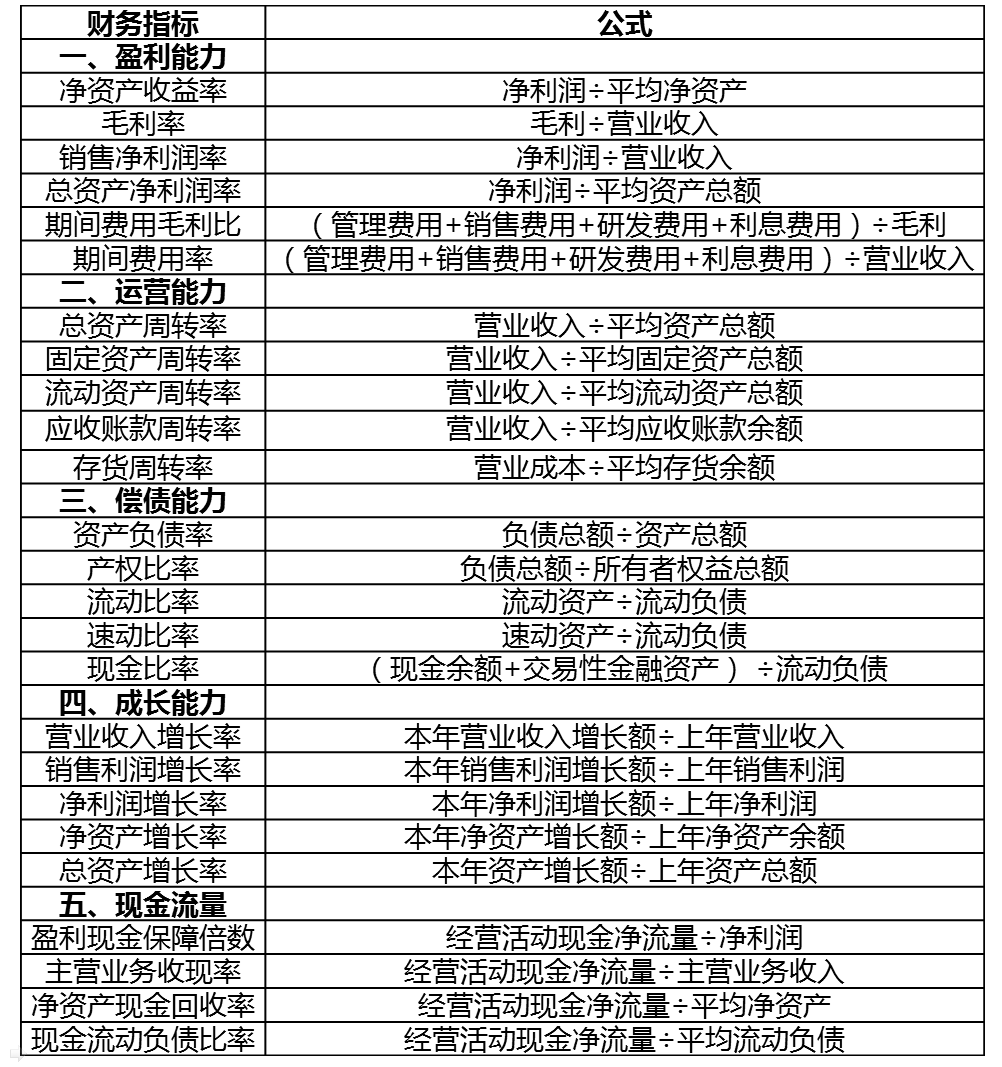

五、财务评价的指标分类

1.定性指标与定量指标;

2.绝对指标与相对指标;

3.基本指标与修正指标;

4.正向指标与反向指标。

例如:

利润总额:定量指标,绝对指标、基本指标、正向指标;

资产负债率:定量指标,相对指标、基本指标、反向指标;

应收账款周转天数:定量指标,绝对指标、修正指标、反向指标;

财务人员的专业素质:定性指标、正向指标。

六、财务评价的常用指标

七、财务评价的常用方法

1.净现值法;

2.内含报酬率法;

3.杜邦分析法;

4.综合评分法;

5.Z计分模型分析法;

6.财务横向分析与纵向分析法;

7.经济增加值评价方法。

1.净现值法

定义:投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。净现值法就是按净现值大小来评价方案优劣的一种方法。

财务评价标准:净现值为正值,投资方案是可以接受的;净现值是负值,投资方案就是不可接受的。净现值越大,投资方案越好。

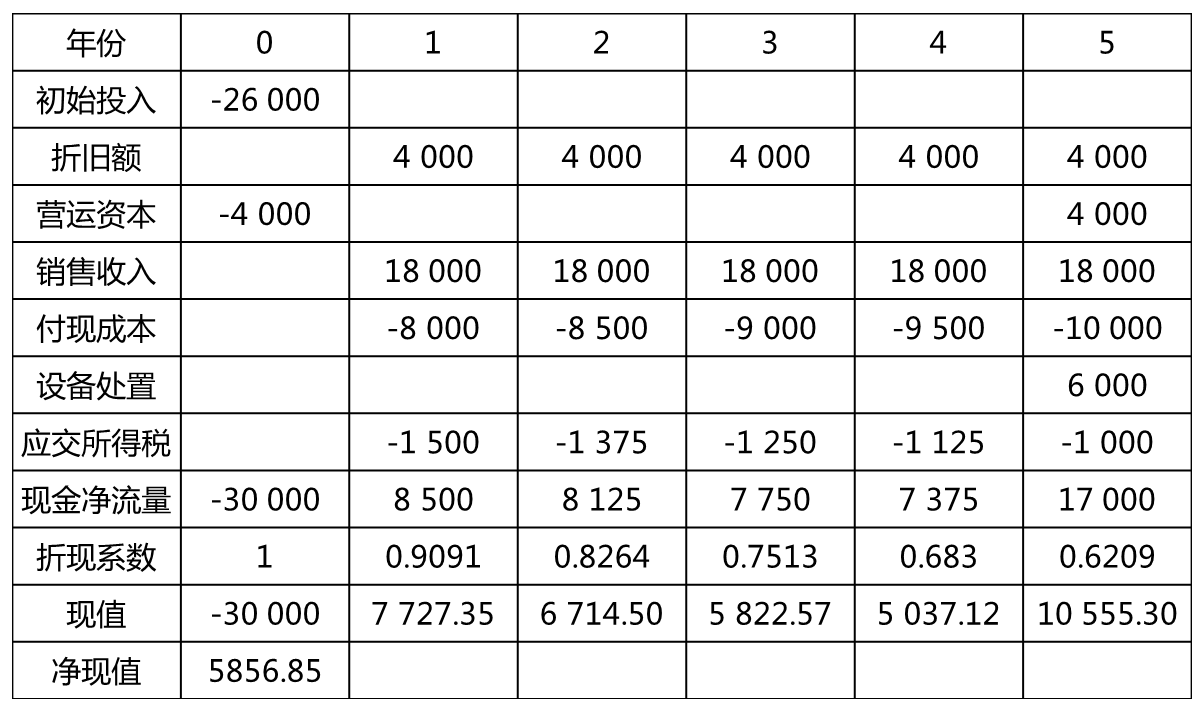

【案例1】净现值法评价

TIGER公司主要从事新能源汽车的生产销售业务,20X9年1月,为了扩充生产能力,公司决定投入一批大型设备,具体方案如下:

需投资26 000万元,采用直线法计提折旧,使用寿命5年,税法残值6 000万,5年后设备处置收入6 000万元,5年中每年销售收入为18 000万元,付现成本第一年8 000万,以后逐年将增加修理费500万元,另需垫支营运资本4 000万元,企业的所得税税率为25%,加权平均资本成本10%。

通过净现值法评价项目是否可行?

结论:项目的净现值大于0,项目可行。

2.内含报酬率法

定义:内含报酬率是投资项目的净现值为零时的折现率,即某项投资处于经济保本点时的折现率。

财务评价标准:如果内含报酬率高于投资者要求获得的项目风险回报率,则项目可以接受;如果内含报酬率低于投资者要求获得的项目风险回报率,则项目不被接受。

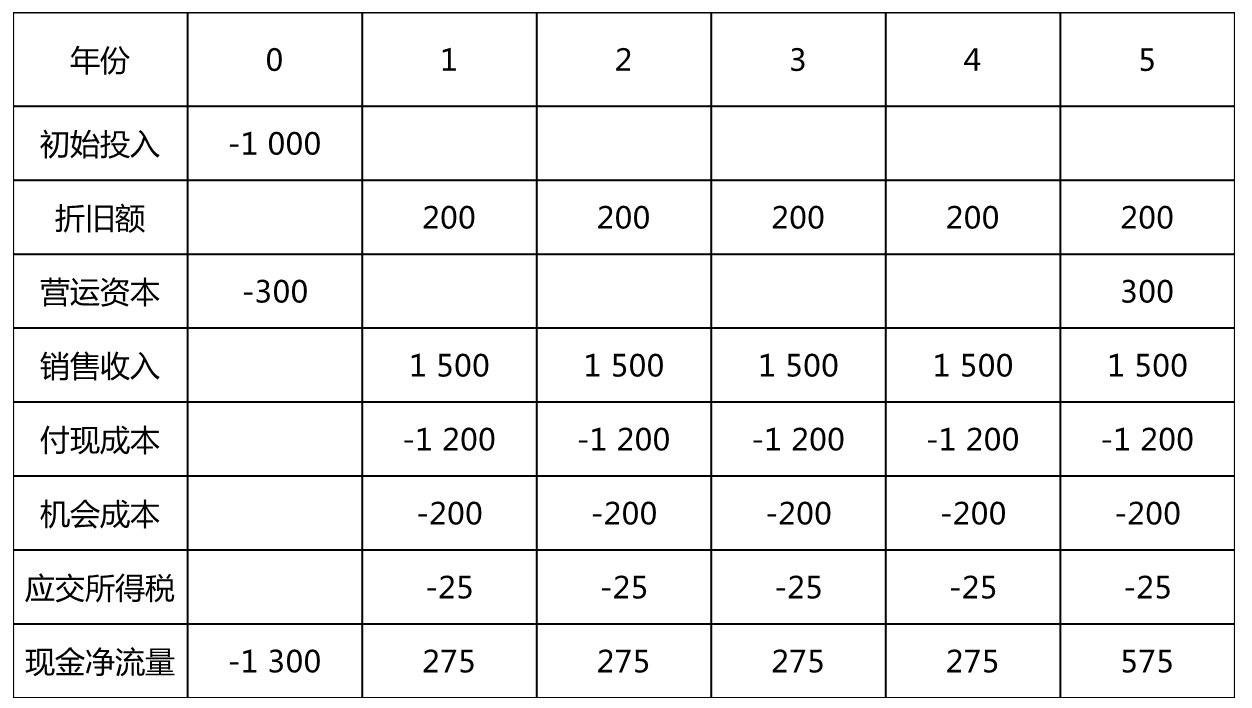

【案例2】内含报酬率法

DRUG集团是一家制药企业,集团召开第二代产品项目评审会,第二代产品项目需要购置设备成本1 000万元,使用期5年,预计无残值,每年付现成本1 200万,设备投产初期需要投入净营运营运资金300万元,于第5年末全额收回。设备投产后,预计年销售额1 500万,第二代产品投产后,将减少第一代产品每年可实现的经营活动现金净流量200万元。集团要求的项目投资回报率为9%。

通过内含报酬率法计算该项目投资是否可行?

利用内插法计算内含报酬率:

(0-NPV1)/(IRR-Rate1)=)=(NPV2-NPV1)/(Rate2-Rate1)

折现率 R1= 10% 净现值 NPV1= -71.28

折现率 R2=8% 净现值 NPV2= 2.17

内含报酬率IRR=8.06%

项目评价:项目的内含报酬率IRR低于集团要求的投资回报率9%,该项目不可行。

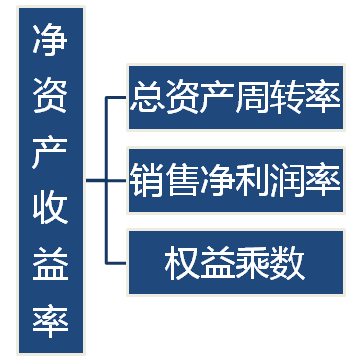

3.杜邦分析法

杜邦分析法是利用几种主要的财务比率之间的关系来综合地分析企业的盈利能力和股东权益回报水平。

净资产收益率

=总资产周转率×销售净利润率×权益乘数

其中,

净资产收益率=净利润÷净资产

总资产周转率=营业收入÷资产总额

销售净利润率=净利润÷营业收入

权益乘数=资产总额÷净资产=1÷(1-资产负债率)

【案例3】杜邦分析法——同业间不同公司对比较

【案例4】杜邦分析法——同一公司不同期间对比

4.综合评分法

对每一项评价指标确定一个满意值和不允许值,以满意值为上限,以不允许值为下限。计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权平均进行综合,从而评价被研究对象的综合状况。

例如:设置五档标准值。各项指标的评价档次分别为优(A)、良(B)、中(C)、低(D)、差(E)五档;

对应五档标准值赋予五个标准系数:1、0.8、0.6、0.4、0.2;

按以下方法对每个指标计分:

①上档基础分=指标权数×上档标准系数;

②本档基础分=指标权数×本档标准系数;

③调整分=(实际值-本档标准值)/ (上档标准值-本档标准值)×(上档基础分-本档基础分);

④单项指标得分=本档基础分+调整分;

⑤总得分=∑单项指标得分

【案例5】某国有控股集团的综合评分法

该集团2020年主营业务利润率的实际完成数37.2%,根据综合评分计算表,计算该指标的评价得分。

基础信息:

主营业务利润率的指标权数8%

实际数:37.2%

档次:良好

本档标准数:30% 上档标准数:40%

本档标准分:80分 上档标准分:100分

计算:

本档基础分=指标权数×本档标准分=8%×80=6.4

上档基础分=指标权数×上档标准分=8%×100=8

调整分=(实际数-本档标准数)÷(上档标准数-本档标准数) ×(上档基础分-本档基础分)

=(37.2%-30%)÷(40%-30%)×(8-6.4)=1.15

单项指标得分=本档基础分+调整分

=6.4+1.152=7.55

5.Z计分模型分析法

从企业的资产流动性、获利能力、财务结构、偿债能力和发展能力等方面综合反映企业财务状况的5个变量模型。

Z=0.012×1+0.014×2+0.033×3+0.006×4+0.999×5

其中Z值为判别分:

X1=营运资金÷资产总额×100

X2=留存收益÷资产总额×100

X3=息税前收益÷资产总额×100

X4=权益市价÷债务总额账面价值×100

X5=销售收入÷资产总额

财务评价标准:

1.Z>2.675,则表明企业的财务状况良好,发生破产的可能性就小;

2.Z<1.81 ,则表明企业潜伏着破产危机;

3.1.81<Z<2.675 ,被称之为“灰色地带”,说明企业的财务状况不稳定。

【案例6】上市公司JB——Z计分模型分析法

财务评价结论:上市公司JB的Z<1.81 ,表明该公司潜伏着破产危机。

【案例7】上市公司SQ——Z计分模型分析法

财务评价结论:上市公司SQ的Z值接近标准值2.675,表明该企业的财务状况良好,发生破产的可能性就小。

6.财务横向分析与纵向分析法

纵向分析:同一报表中的各组成项目之间的关系用百分比的形式表现出来的分析法。

横向分析:在不同期间,对企业某个指标变动的情况及原因进行分析。

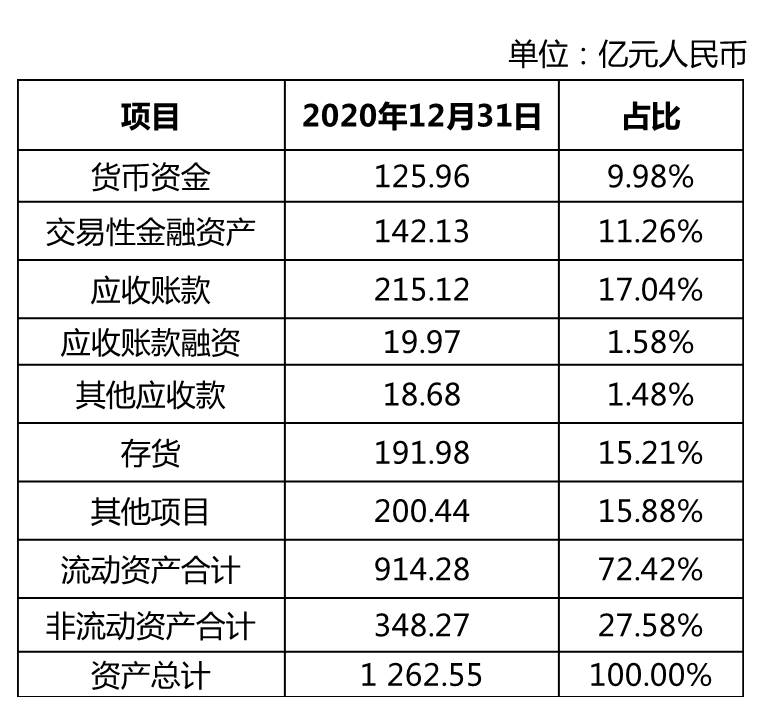

【案例8】XX重工 2020年财务报表纵向分析

【案例9】XX重工 2020年财务报表纵向分析

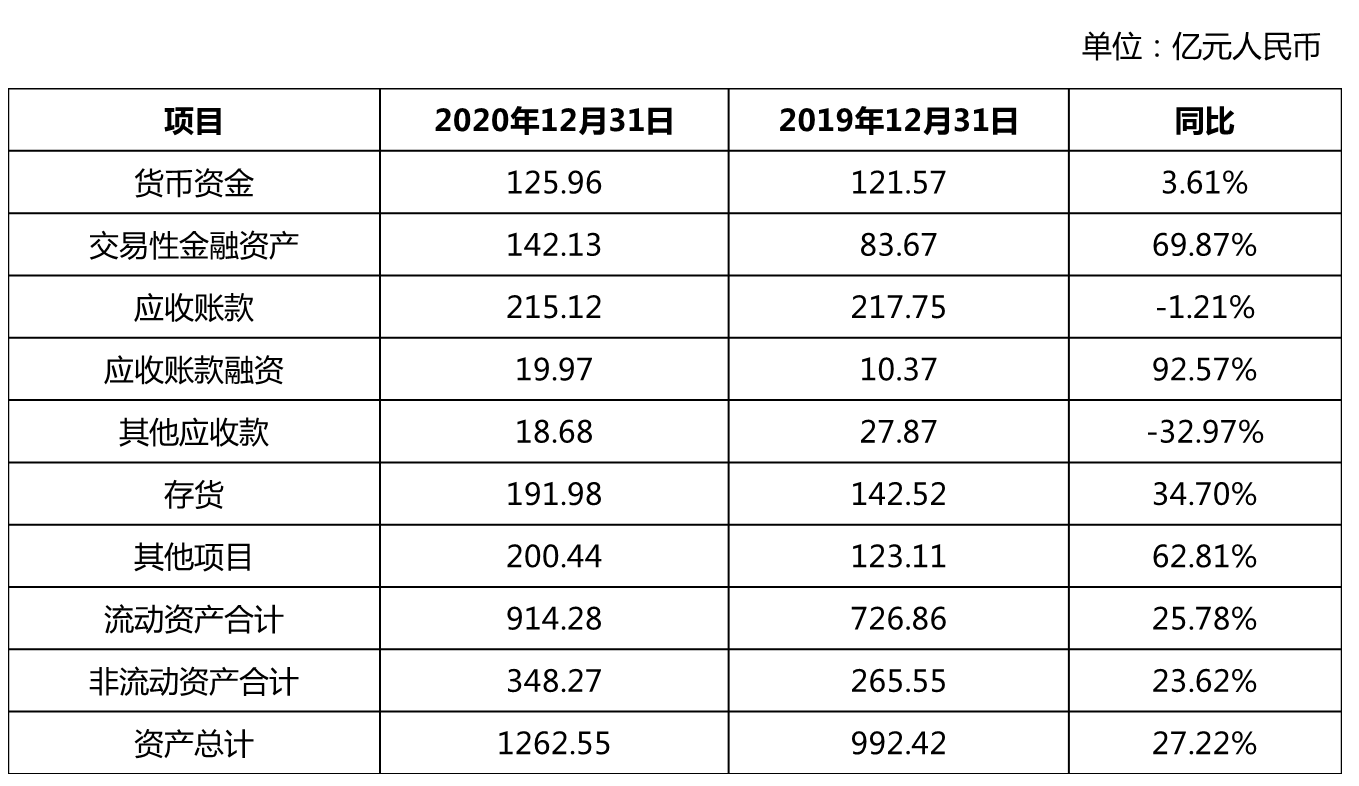

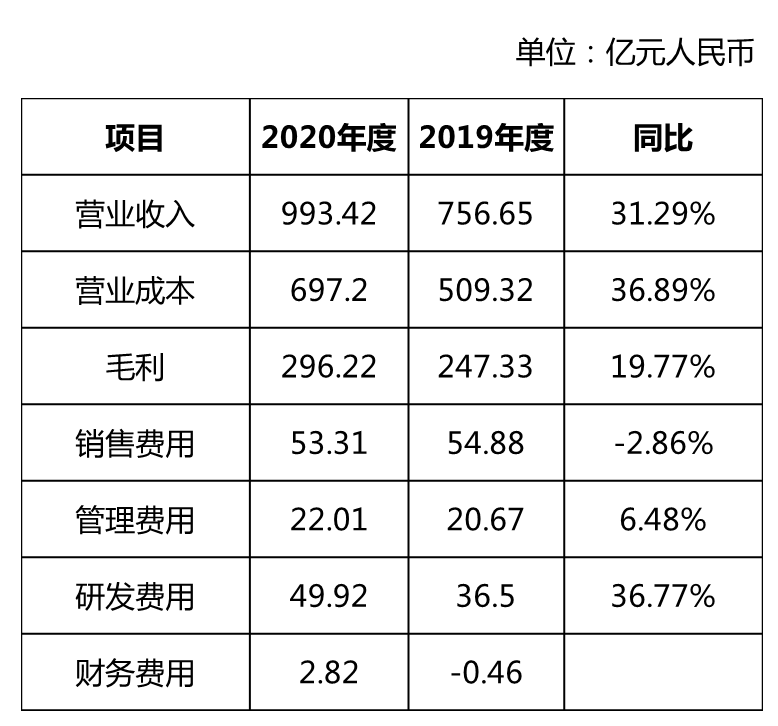

【案例10】 XX重工横向分析

【案例11】 XX重工横向分析

7.经济增加值评价方法

经济增加值法是指以经济增加值为核心建立绩效指标体系,引导企业注重价值创造,并据此进行绩效管理的方法。

经济增加值=税后净营业利润-调整后资本×加权平均资本成本

其中:税后净营业利润=净利润+(利息支出+研发费用调整项-营业外收入+营业外支出+其他)×(1-所得税税率)+递延税款贷方余额的增加

调整后资本=平均所有者权益+平均带息负债-平均在建工程

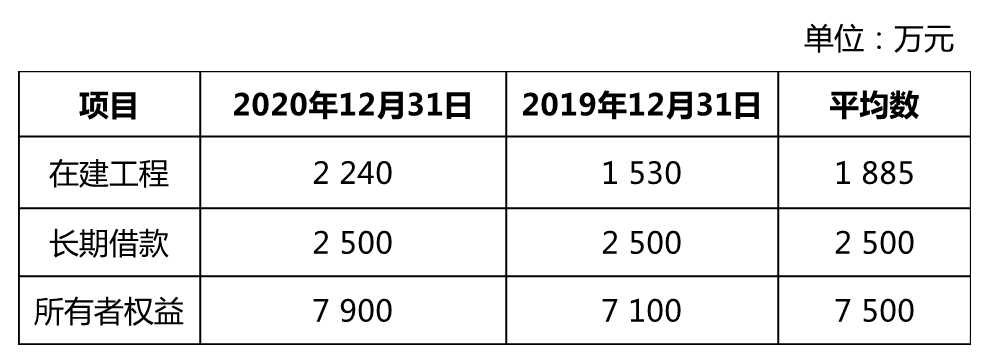

【案例12】 STAR公司经济增加值评价

STAR公司是一家上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对该公司2020年度的经营业绩进行评价,相关资料如下:

(1)甲公司2019年末和2020年末资产负债表部分数据如下:

(2)公司2020年度利润相关资料如下:

(3)公司的加权平均资本成本12%

计算公司2020年经济增加值:

调整后税后净营业利润=1 155+(200+360)×(1-25%)-400×(1-25%)=1 275(万元)

调整后资本=7 500+2 500-1 795=8 205(万元)

经济增加值=1 275-8 205×12%=290.40(万元)

财务评价:

公司2020年净利润1 155万元,经济增加值290.40万元。净利润指标没有考虑股本资本成本,有时会计利润指标会显示企业盈利,但经济增加值可能为负,误导决策。

相对于利润指标,经济增加值考虑了所有资本的全部成本,将占用资本的成本作为指标计算的减项,有利于更加关注资本的使用效率,更真实地反映了企业的价值创造能力。

八、财务评价需要注意的问题

1.企业在进行财务评价时,应当通过建立综合的指标体系,对影响评价结果的各种因素进行多层次,多角度的分析和综合评价。

2.企业在进行财务评价时,应当充分体现市场竞争特征,依据统一测算的同一期间的国内行业标准或者国际行业标准,充分客观的评价判断企业经营成果及管理状况。

3.企业在进行财务评价时,应当以考察投资回报水平为重点,运用投入产出分析基本法真实反映企业资产运营效率和资本保值增值水平。

4.企业在进行财务评价时,应当综合反映企业年度财务状况和经营成果的基础上,客观分析企业年度之间的增长状况及发展水平,科学预测企业的未来发展能力。