一、费用报销环节典型案例

思考讨论

1. 什么是费用报销?

业务经办部门在业务发生取得原始凭据后,按规定的审批程序办理的经费结算活动。

2. 什么是费用?

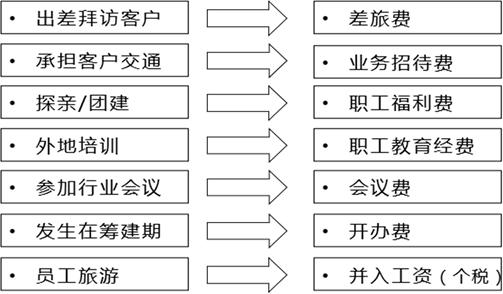

企业生产经营过程中发生的各项耗费,会导致所有者权益减少的、与向所有者分配利润无关的经济利益总流出。包括成本费用(业务成本、税金及附加)和期间费用(管理费用、销售费用和财务费用)。

3. 什么是报销?

经办人把领用款项或收支账目开列清单,报请上级核销。实务中,一般指公司向内部经办人员凭票支付的那部分成本费用。

案例导入

二、费用报销中的常见风险

三、费用报销中的审计要点

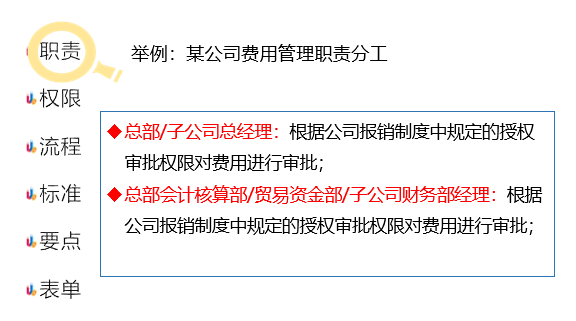

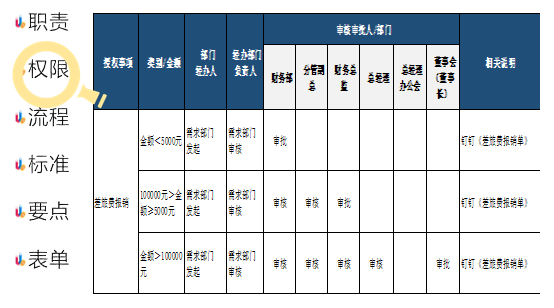

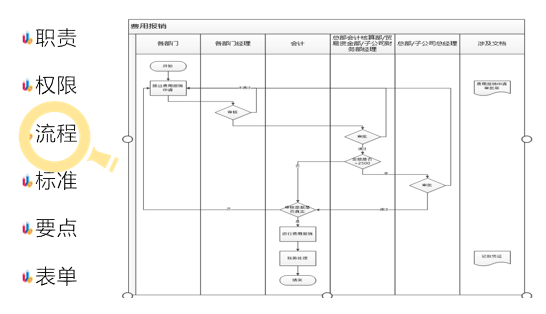

(一)费用报销管控机制是否建立健全

举例:某公司差旅费用权限表

举例:某公司费用审核审批流程图

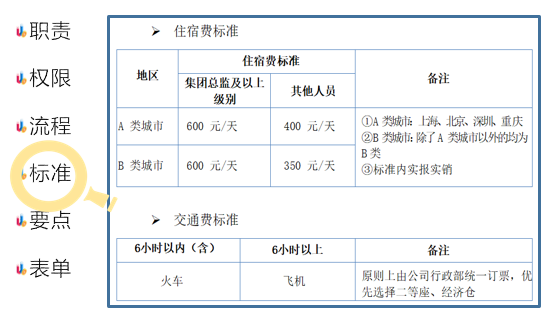

举例:某公司国内差旅费报销标准

举例:某公司差旅费报销控制措施举例

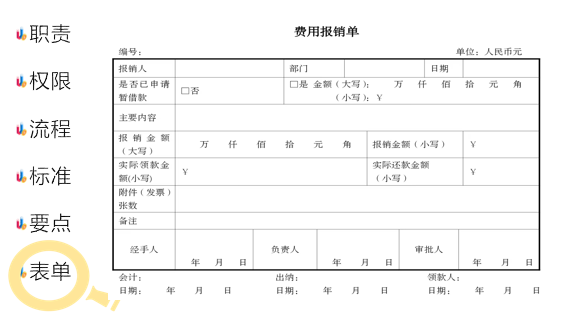

举例:某公司费用报销表单举例

(二)费用报销审核过程是否规范、切实、高效

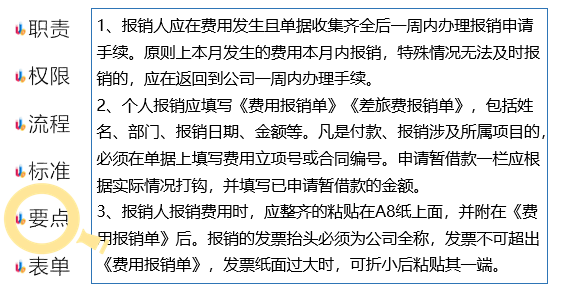

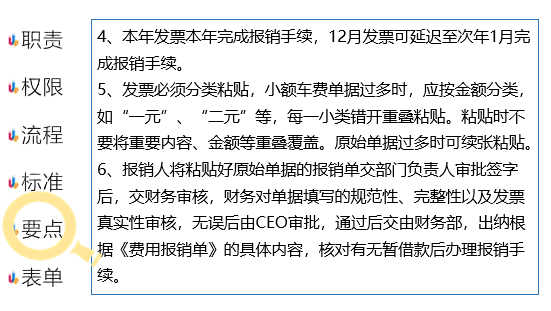

6-1 各项费用是否按职责分工由责任部门经办人发起申请、部门负责人审核确认,相关专业部门审核把关,按规定抄送或报备相关部门/领导。

6-2 各项费用是否经过相关部门负责人/权限主管理审批后方才支付。

6-3 各项费用是否在预算或计划范围内。

6-4 各项费用是否按照标准与条件要求执行。

6-5 各项费用是否按规范要求填写相关信息系统或手工表单,以此进入核批环节。

6-5 各项费用是否有必要资料证实发生的真实性、合理性,如申请单、验收确认单或物品清单、发票等。

(三)费用报销业务是否合规、合理、真实

通过实质性查核,确认费用报销是否符合以下基本要求:

无假票/废票/替票/私费公报

抬头准确

金额一致

单据齐全

业务真实

数额合理(杜绝浪费)

系统智能审核为佳

检查账务凭证,确认财务报销处理是否符合以下基本要求:

费用明细科目设计不重复、不遗漏、分类清晰明确,层级精减

账务处理按照规范、准确(未出现如销售费用记入管理费用、交际费记入差旅/办公费、补贴福利入费用等不合法不合规情况)

税务处理合法合规、不存在漏缴、少缴、多缴的情况

定期归集、分析、公示费用情况

练习讨论

X公司销售部客户经理牛备,8月30日到财务部报销出差的高铁和出租车票共1200元。能不能给她报销?报销后费用记在哪个科目?

业务单据不全:比如出差申请审批单、商务活动申请审批单等

X公司销售部客户经理牛备,9月1日到财务部报销一笔外地出差租车费用1.8万元,有租车申请单(明确是A市商务会议用,公司在A市没有业务)、租车发票。是否可以正常支付此笔发票?

补充:租车合同/订单、用车证明

核实:向牛备的上级领导反馈,并了解费用的真实用途

核实:向租车公司了解租车业务的真实性

A:X公司的这笔费用实际是用于支付客户达康集团采购经理的劳务费(回扣?好处费?佣金?)

B:X公司还曾发生过配合达康集团要求,凭发票/白条支付各种“办公费、差旅费、劳务费”的情况。(疑似将X公司作为防火墙、bai手套?)