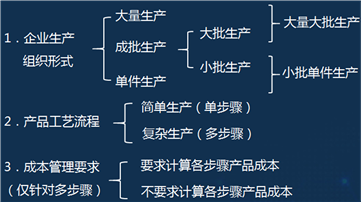

一、成本核算基本流程

(一)熟悉企业成本状况;

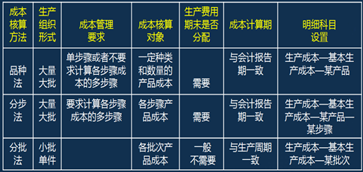

(二)根据企业成本状况选择成本核算方法,并开设成本类明细账;

(三)归集与分配生产费用要素;

(四)分配辅助生产费用;

(五)分配制造费用;

(六)损失性费用的核算;

(七)生产费用在完工产品和在产品的分配。

(一)熟悉企业成本状况

了解企业主要工艺流程:原材料、车间、产品、生产组织形式和成本管理要求。

(二)根据企业成本状况选择成本核算方法,并开设成本类明细账

(三)归集与分配生产费用要素

1.材料费用的归集与分配

归集:计划成本与实际成本法(先进先出法、加权平均法,个别计价法)

分配:重量分配法、定额消耗量分配法、定额费用分配法

2.人工费用的归集与分配

归集:应付职工薪

分配:机器工时比例法、人工工时比例分配法

3.折旧费用

4.其他费用

(四)归集与分配辅助生产费用

1.直接分配法

(1)思路:对外不对内。

(2)适用范围:各辅助生产车间相互提供劳务量较少的情况。

2. 一次分配法

(1)思路:先对内分,再对外分。

(2)适用范围:各辅助生产车间相互提供劳务量较多的情况。

3.计划成本分配法

(1)思路:先按计划成本分配,差异计入管理费用。

(2)适用范围:各辅助生产车间计划成本分配率相对准确的情况。

(五)归集与分配制造费用

1.工时分配法

(1)思路:按工时进行分配

(2)适用范围:各生产车间生产费用大概与工时相关

2.年度计划分配率法

(1)思路:每年1-11月按年度计划分配率进行分配,12月按实际分配率。

(2)适用范围:计划分配率相对准确,季节性生产。

(六)损失性费用的核算

1.废品损失的核算

2.停工损失的核算

(七)生产费用在完工产品和在产品之间的分配

1.约当产量比例分配法

2.定额分配法

案例1 熟悉企业成本状况

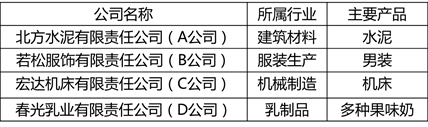

企业背景:

远方集团为一家综合性企业集团,下属有四家子公司,分属于不同行业,主要产品类别如下表:

【A公司】——水泥

1.主要工艺流程为将石灰石、黏土和铁矿石等原材料粉碎后,按一定比例混合,进行烧制,最后磨粉,形成产品。A公司整个生产过程在一个基本生产车间进行,不间断大量生产,并设有供水车间供电车间两个辅助生产车间。主要产品是普通硅酸盐水泥和复合硅酸盐水泥。

2.A公司成本核算方法——品种法

明细科目设置:

生产成本——基本生产成本——普通硅酸盐水泥

——复合硅酸盐水泥

制造费用——基本生产车间

生产成本——辅助生产成本——动力车间

——供水车间

3.归集与分配生产费用要素;

(1)材料:采用计划成本法(大企业常用方法,便于考核成本耗费状况)

(2)人工费用:机器工时分配法

4.辅助生产费用的分配:一次交互分配法

5.制造费用的分配:工时分配法

6.生产费用在完工和在产品之间的分配:不计算在产品成本法。(期末在产品很少)

【B公司】——男装

1.主要工艺流程为用多种布料进行裁剪成衣。B公司的生产过程在一个基本生产车间进行,主要根据客户订单进行设计,小批生产,产品主要包括西服、衬衫、西裤、夹克等。2020年9月生产情况如下:

2.B公司成本核算方法——简化分批法

明细科目设置:

生产成本——基本生产成本——701号

——812号

——824号

——901号

制造费用——基本生产车间

3. 归集与分配生产费用要素

(1)材料:采用计划成本法

(2)人工费用:机器工时分配法

4.制造费用的分配:机器工时分配法

5.本月有部分废品损失

6.生产费用在完工和在产品之间的分配:约当产量比例分配法。

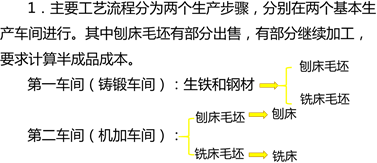

【C公司】——机床

2.C公司成本核算方法——分步法

明细科目设置:

生产成本——基本生产成本——刨床毛坯

——铣床毛坯

——刨床

——铣床

制造费用——铸锻车间

——机加车间

3.归集与分配生产费用要素

(1)材料:采用计划成本法

(2)人工费用:机器工时分配法

4.制造费用的分配:机器工时分配法

5.生产费用在完工和在产品之间的分配:约当产量比例分配法。

6.刨床的成本核算要求计算半成品成本,用综合结转分步法。

铣床的成本核算不要求计算半成品成本,用平行结转分步法。

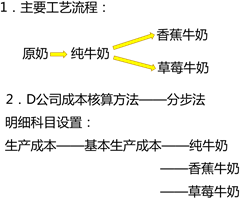

【D公司】——多种果味奶

3.归集与分配生产费用要素

(1)材料:采用计划成本法

(2)人工费用:机器工时分配法

4.制造费用的分配:机器工时分配法

5.生产费用在完工和在产品之间的分配:约当产量比例分配法。

6.联产品的分配采用产品重量比例分配法。

二、成本核算中的重难点问题解析

(一)辅助生产费用的核算(交互分配法)

(二)约当产量比例分配法(加权平均法和先进先出法)

(三)废品损失的核算

(四)简化分批法的核算

(五)分步法(综合结转、成本还原、平行结转)

(六)联产品的核算

(一)辅助生产费用的核算——交互分配法

1.涵义:首先按照根据供应劳务总量计算的分配率进行辅助生产车间之间的交互分配;其次将交互分配后的实际费用(加分配转入减分配转出后的费用),按照辅助生产车间以外的各受益单位进行分配的一种分配方法。

2.特点:先对内,后对外。

3.优缺点

优点:辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。

缺点:各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

4.适用范围:各辅助生产车间相互提供的劳务量较多的情况。

5.计算

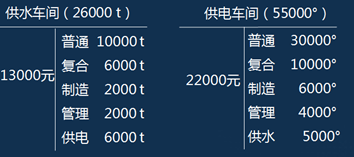

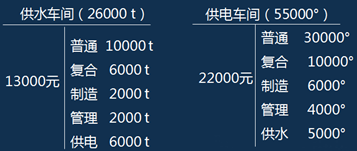

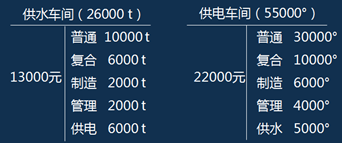

案例2

【答案解析】

1.计算各辅助生产车间内部分配率:

供水车间内部费用分配率 =13000/26000=0.5元/吨

供电车间内部费用分配率 =22000/55000=0.4元/度

2.重新归集各辅助生产车间费用

供水车间内部分配后费用=13000+5000×0.4 – 6000 x0.5=12000(元)

供电车间内部分配后费用=22000+6000×0.5 – 5000 x0.4=23000(元)

账务处理

借:生产成本——辅助生产成本——供水车间 2 000

——供电车间 3 000

贷:生产成本——辅助生产成本——供水车间 3 000

——供电车间 2 000

3.计算各辅助生产车间外部分配率:

供水车间外部费用分配率 =12000/20000=0.6元/吨

供电车间外部费用分配率 =23000/50000=0.46元/度

4.对外分配费用

借:生产成本—基本生产成本—普通硅酸盐水泥 19 800 (10000×0.6+30000×0.46)

生产成本—基本生产成本—复合硅酸盐水泥 8 200(6000×0.6+10000×0.46)

制造费用 3 960(2000×0.6+6000×0.46)

管理费用 3 040(2000×0.6+4000×0.46)

贷:生产成本—辅助生产成本—供水 12 000

—供电 23 000

(二)约当产量比例分配法

1.相关概念介绍

(1)约当产量:是指在产品按其完工程度约当于完工产品的数量。

(2)约当产量比例分配法:将月末结存的在产品,按照其完工程度折合成约当产量,然后再将产品应负担的全部生产费用,按照完工产品产量和在产品的约当产量的比例进行分配。

2.计算方法:加权平均法和先进先出法

(1)加权平均法(假设单位成本全相等)

例题:材料工序月初一次性投入,其他费用陆续发生,完工程度都是50%

月初 + 本月 = 完工 + 在产

10件 + 90件 = 80件 + 20件

计算思路(步骤)

①月末在产品约当产量=月末在产品数量×完工程度

②分配率(单位成本)=待分配费用/(完工产品数量+在产品约当产量)

③完工产品成本=单位成本×完工产品产量

月末在产品成本=单位成本×月末在产品约当产量

=待分配成本费用—完工产品成本

(注意:式中的单位成本通常情况下是按照直接材料费用、直接人工费用和制造费用等成本项目单独计算)

【多步骤生产工序下的约当产量计算】

案例3 C公司刨床投产100件,分两个工序完成。完工70件,在产品30件,其中第一工序在产品20件,第二工序在产品10件。完工产品材料定额消耗量100千克,第一工序投料60千克,第二工序投料40千克,均为工序初一次性投料,完工产品工时定额为50小时,其中第一道工序40小时;第二道工序10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计。甲产品月初在产品和本月发生的材料费用5000元,直接人工费用共3000元,制造费用共2000元。

月初 + 本月 = 完工 + 在产

(2)先进先出法(单位成本不相等)

即假定月初在产品先于本月投产的产品完工。如果在产品的生产周期小于1个月,月初在产品成本全部计入本月完工产品成本,而本月发生的生产费用按照本月完工产品约当产量和月末在产品约当产量比例进行分配。本月完工产品的约当产量包括月初在产品本月生产的约当产量和本月投产本月完工的产品数量。

案例4 B公司西服月初在产品数量200件,月初在产品完工程度60%,本月投产700件,本月完工产品800件,月末在产品100件,月末在产品完工程度70%,原材料均在开始生产开始时一次投入。月初在产品的直接材料成本1500元,转换成本(直接人工和制造费用)1700元,本月发生直接材料成本8400元,发生转换成本6000元。

要求:基于先进先出法,用约当产量法计算本月完工产品成本和月末在产品成本。

①分配材料费用

月初 + 本月 = 完工 + 在产

200件 + 700件 = 800件 + 100件

②分配转换成本

月初 + 本月 = 完工 + 在产

200件 + 700件 = 800件 + 100件

3.适用范围:在产品数量较多,成本变化较大。

(三)废品损失的核算

1.废品损失的概述

(1)废品

废品是指不符合规定的技术标准,不能按照原定用途使用,或者需要加工修理才能使用的在产品、半成品或产成品。(强调生产阶段出现的废品)

(2)废品损失

废品损失是指由于生产出废品给企业造成的损失。

①可修复废品损失=修复费用- 责任人赔款

②不可修复废品损失=不可修复废品成本- 责任人赔款- 残料回收价值

2. 具体核算

(1)可修复废品的核算

① 确认修复费用

借:废品损失 ——某产品

贷:原材料

② 责任人赔款

借:其他应收款——某某

贷:废品损失——某产品

③ 差额转入“生产成本”

借:生产成本——某产品

贷:废品损失——某产品

(2)不可修复废品的核算

① 确认不可修复废品成本

借:废品损失 ——某产品

贷:生产成本——某产品

② 责任人赔款

借:其他应收款——某某

贷:废品损失——某产品

③ 残料回收

借:原材料

贷:废品损失——某产品

④ 差额转入“生产成本”

借:生产成本——某产品

贷:废品损失——某产品

【提示】废品损失发生很少的企业,可以不单独设置“废品损失”,直接用“生产成本”替代。

(四)简化分批法

思路:

简化分批法是企业在生产车间设置二级明细账,只记录该车间原材料总额、直接人工总额、制造费用总额和总工时。

各产品的直接材料的费用仍然单独核算,直接人工和制造费用都是通过个别产品的完工工时乘以累计分配率进行计算。只计算完工产品的成本,从二级账中转出,其他未完工产品的直接人工和制造费用都以总额的形式在二级账中列示。

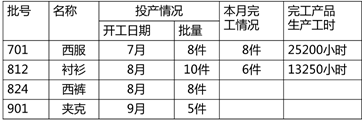

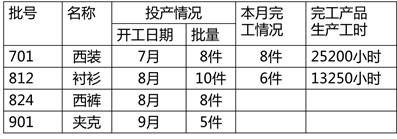

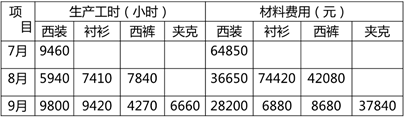

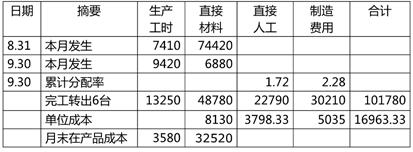

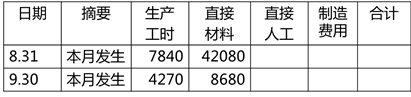

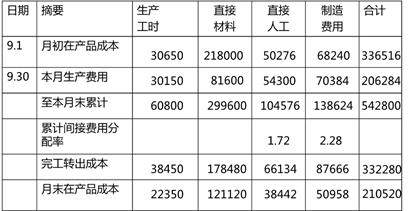

案例5 B公司采用简化分批法核算产品成本,2020年9月份资料如下:

1.9月份各批产品生产情况如下表:

2. 二级账有关资料:月初直接人工费用50276元,制造费用68240元;本月直接人工费用54300元,制造费用70384元。

3.至9月底812批衬衫产品材料投入程度已达到100%;

4.各批产品费用明细资料如下表:

要求:

1.根据已知条件登记各批产品明细账;

2.登记基本生产成本二级账;

3.计算完工产品成本。

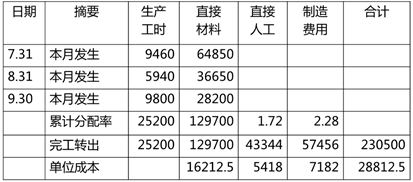

基本生产成本明细账

批号:701 开工日期:7月份 批量:8件

产品名称:西装 完工日期:9月份 单位:元

基本生产成本明细账

批号:812 开工日期:8月份 批量:10件

产品名称:衬衫 完工日期:9月份完工6件 单位:元

注:①材料费用分配率=81300÷10=8130(元/件)

②完工的6件产品材料成本=8130×6=48780(元)

基本生产成本明细账

批号:824 开工日期:8月份 批量:8件

产品名称:西裤 完工日期: 单位:元

基本生产成本明细账

批号:901 开工日期9月份 批量 5件

产品名称:夹克 完工日期: 单位:元

基本生产成本二级账

生产单位:基本生产车间 金额单位:元

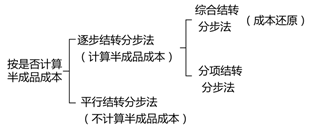

(五)分步法(综合结转、成本还原、平行结转)

1.分步法概述

2.逐步结转分步法概述

3.综合结转分步法

4.成本还原

5.平行结转分步法

1.分步法概述

(1)概念

分步法是以产品生产步骤为成本计算对象,归集和分配生产费用,计算产品成本的方法。

(2)适用范围:大量大批多步骤,而且要求计算各步骤产品成本的企业。

(3)分类

2.逐步结转分步法概述

(1)概念

逐步结转分步法是按产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才计算产成品成本的方法。

逐步结转分步法是为了分步计算半成品成本而采用的一种分步法,也称为计算半成品分步法。

(2)逐步结转分步法分类

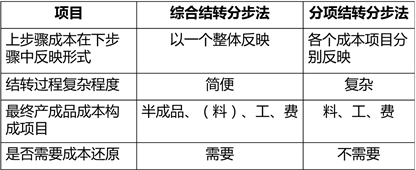

逐步结转分步法按上一步骤成本在下一步骤中的结转方式,分为综合结转分步法和分项结转分步法。

① 综合结转分步法

指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

Ⅰ—半成品 Ⅱ—产成品

② 分项结转分步法

指上一步骤转入下一步骤的半成品成本,以“直接材料”、“直接人工”、“制造费用”等项目分成本项目分别列入下一步骤的成本计算单中。

Ⅰ—半成品 Ⅱ—产成品

【小结】

综合结转与分项结转的比较

共同点:

(1)都是按加工顺序步骤计算产品成本。

(2)产品的成本与实物的转移相一致。

(3)都能够计算出各步骤半成品成本。

不同点:

3.综合结转分步法

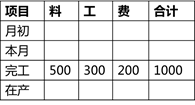

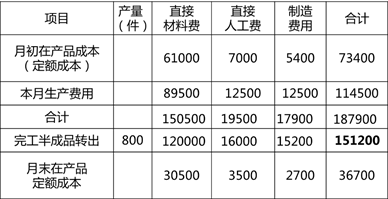

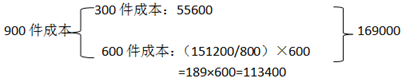

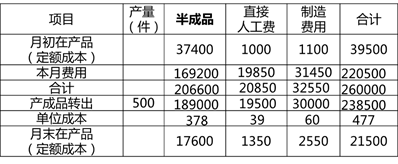

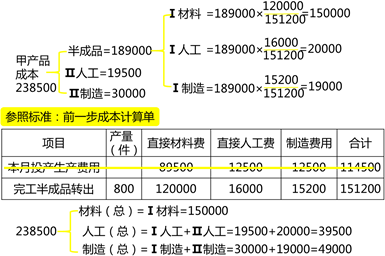

案例6 C公司刨床生产分两步在两个车间内进行,第一车间为第二车间提供半成品(刨床毛坯),半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。成本计算程序如下:

(1)根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同),登记第一车间刨床毛坯成本计算单,如下表所示。

刨床毛坯(半成品)成本计算单

第一车间 2020年5月 单位:元

根据第一车间刨床毛坯(半成品)成本计算单和半成品入库单,编制会计分录如下:

借:自制半成品——刨床毛坯 151 200

贷:生产成本—基本生产成本—刨床毛坯 151 200

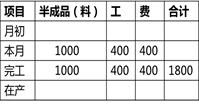

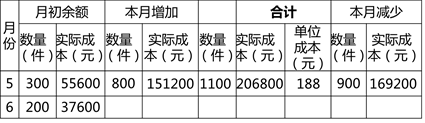

(2)根据第一车间刨床毛坯成本计算单、半成品入库单,以及第二车间领用半成品的领用单,登记半成品明细账,(半成品的收发计量按加权平均法)如下表所示。

半成品明细账

根据半成品明细账所列半成品单位成本资料和第二车间半

成品领用单,编制会计分录如下:

借:生产成本—基本生产成本—第二车间(甲产品) 169 200

贷:自制半成品——刨床毛坯 169 200

【提示】若改题:半成品成本按先进先出法计价

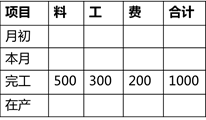

(3)根据各种费用分配表、半成品领用单、产成品产量月报,以及第二车间在产品定额成本资料,登记第二车间刨床成本计算单。如下表。

刨床成本计算单

第二车间 2020年5月 单位:元

根据第二车间刨床成本计算单和产成品入库单编制会计分录如下:

借:库存商品——刨床 238 500

贷:生产成本——基本生产成本——刨床 238 500

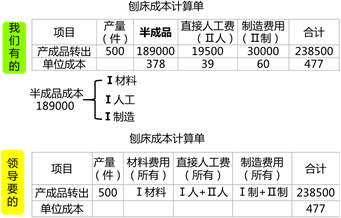

4.成本还原

(1)什么是成本还原?

(2)成本还原的目的是什么?

(3)什么情况下需要成本还原?

(4)成本还原如何计算?

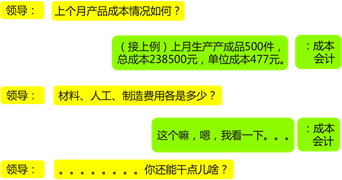

情景再现:月初成本会计汇报上月情况

(1)涵义

从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。

(2)目的

找到产品成本到底有多少纯粹的材料,人工和制造费用。

(3)适用场景

只有逐步结转分步法下的综合结转需要此步骤,分项结转和平行结转不需要成本还原。

(4)计算

先拆分,后汇总。

具体计算步骤:

(1)找到要拆分的混合成本

(2)寻找分配标准(上一步成本计算表,注意是完工产品成本)

(3)计算各成本项目比重

(4)用混合成本乘各项目比重,进行拆分

(5)将各成本项目分别汇总

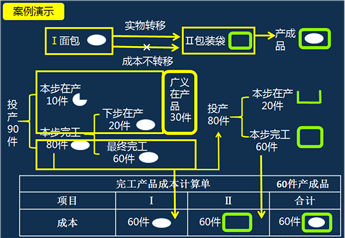

5.平行结转分步法

(1)涵义

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同的产品各步骤成本明细账中的这些平行结转、汇总,计算出产品成本。

(2)平行结转分步法的特点

① 各车间发生的成本平行转入最终产品成本计算单,不分先后。

②各车间成本数据只反映产品在本车间发生成本费用,上步转入产品成本不计入下步骤成本计算单。(实物转移,成本数据不结转)

③各车间生产费用在最终完工和广义在产品之间进行分配。

④不计算半成品成本。(只能计算出最终产品总成本以及所对应的各车间发生的成本)

约当产量法:广义在产品的约当产量=本步在产数量╳完工率+后续在产数量

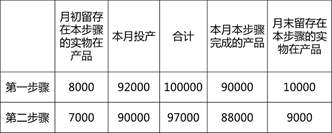

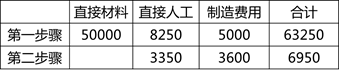

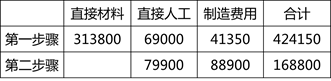

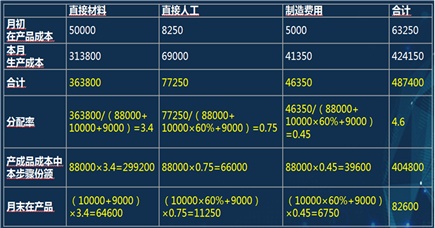

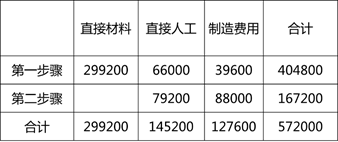

案例7 C公司生产铣床采用平行结转分步法,原料只在第一步骤生产开工时一次性投放,两个步骤的直接人工和制造费用随加工进度陆续发生,第一步骤和第二步骤均采用约当产量法(假设在产品存货发出采用加权平均法)在产成品和在产品之间分配成本,月末留存在本步骤的实物在产品的完工程度分别为60%和50%。

2020年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

(2)月初在产品成本(单位:元)

(3)本月发生成本(单位:元)

【解析】(1)第一步骤成本计算单

2020年9月 单位:元

第二步骤成本计算单

2020年9月 单位:元

产品成本汇总计算单

2020年9月 单位:元

(六)联产品的核算

1.联产品概念

在同一生产过程中,使用同样的原料,同时生产出两种及以上主要产品(即联产品)。

2.联产品(主产品)加工成本分配

联产品分离前发生的生产费用(即联合成本),按照一定的分配方法(售价法、实物数量法)在各联产品之间进行分配。

(1)分离点售价法

即联合成本以分离点上每种产品的销售价格为比例进行分配。该方法适用于联产品在分离时销售价格能够可靠地计量。

联合成本分配率=待分配联合成本÷(A产品分离点的销售总额+B产品分离点的销售总额)

A产品应分配联合成本=联合成本分配率×A产品分离点的销售总额

B产品应分配联合成本=联合成本分配率×B产品分离点的销售总额

(2)可变现净值法

适用于联产品需要进一步加工后才可供出售。

某产品的可变现净值=分离点产量×该产成品的单位售价-分离后的该产品的后续单独加工成本

联合成本分配率=待分配联合成本÷(A产品可变现净值+B产品可变现净值)

A产品应分配联合成本=联合成本分配率× A产品可变现净值

B产品应分配联合成本=联合成本分配率× B产品可变现净值

(3)实物数量法

联合成本以实物数量(数量、重量)为基础进行分配。该方法适用联产品价格不稳定或无法直接确定的情况。

联合成本分配率=待分配联合成本÷(A产品实物数量+B产品实物数量)

A产品应分配联合成本=联合成本分配率×A产品实物数量

B产品应分配联合成本=联合成本分配率×B产品实物数量

三、不同要求下的产品成本核算

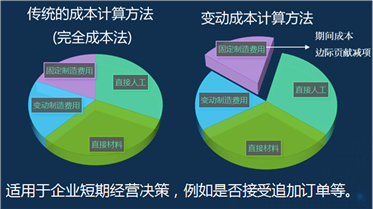

(一)变动成本法

(二)标准成本法

(三)目标成本法

(四)作业成本法

(一)变动成本法

(二)标准成本法

1.概念

通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种目标成本,是一种应该发生的成本。

2.用途

(1)衡量产品制造过程的工作效率和控制成本,以及存货和销货成本的计价。

(2)用实际成本和标准成本进行比较分析。

3.标准成本的制定

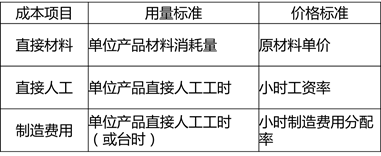

单位产品标准成本由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。每个成本项目的成本标准的制定都需要分别确定其用量标准和价格标准。

【提示】用量标准主要由生产技术部门主持制定,吸收执行标准的部门和职工参加。对于价格标准,采购部门是材料价格的责任部门;劳资部门对小时工资率负有责任;各生产车间对小时制造费用率承担责任。

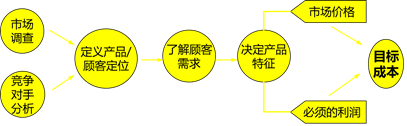

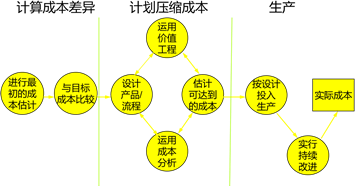

(三)目标成本法

1.目标成本法的建立

2.目标成本法的实践

案例:丰田公司目标利润下的成本管控。

(四)作业成本法

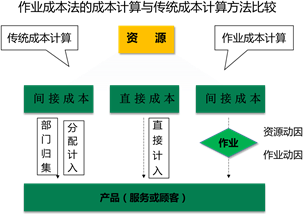

1.含义

作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。

【提示】在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法相同,只是直接成本的范围比传统成本计算的要大,强调尽量减少不准确的分配。不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

(1)作业

作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。

(2)成本动因

成本动因是指作业成本或产品成本的驱动因素,分为资源成本动因和作业成本动因两种。

① 资源成本动因

资源成本动因是引起作业成本增加的驱动因素,用来衡量一项作业的资源消耗量。依据资源成本动因可以将资源成本分配给各有关作业。

② 作业成本动因

作业成本动因是是衡量一个成本对象(产品、服务或顾客)需要的作业量,是产品成本增加的驱动因素。作业成本动因计量各成本对象耗用作业的情况,并被用来作为作业成本的分配基础。

2.作业成本法的计算思路

作业成本法的成本计算分为两个阶段

(1)根据资源成本动因,将资源消耗分配到作业,形成作业成本。

(2)根据作业成本动因,将作业成本分配到成本对象(产品或服务),形成产品(或服务)成本。

3.作业成本法的用途

(1)精细化核算成本

(2)减少非增值作业,控制成本。

4.作业成本法适用范围

(1)企业生产多种产品,间接性费用较多。

(2)企业规模较大,成本管理基础较好。