《小企业会计准则》第六十五条规定:费用,是指小企业在日常生产活动中发生的、会导致所有者权益减少、与向所有者分配利润无关的经济利益的总流出。

一、小企业期间费用准则相关规定

小企业的费用包括:营业成本、营业税金及附加、销售费用、管理费用、财务费用等。

(一)营业成本,是指小企业所销售商品的成本和所提供劳务的成本。

(二)税金及附加,是指小企业开展日常生产经营活动应负担的消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿税、排污税等。

(三)销售费用,是指小企业在销售商品或提供劳务过程中发生的各种费用。包括:销售人员的职工薪酬、商品维修费、运输费、装卸费、包装费、保险费、广告费、业务宣传费、展览费等费用。

小企业(批发业、零售业)在购买商品过程中发生的费用(包括:运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费等)也构成销售费用。

(四)管理费用,是指小企业为组织和管理生产经营发生的其他费用。包括:小企业在筹建期间内发生的开办费、行政管理部门发生的费用(包括:固定资产折旧费、维修费、办公费、水电费、差旅费、管理人员的职工薪酬等)、业务招待费、研究费用、技术转让费、相关长期待摊费用摊销、财产保险费、聘请中介机构费用、咨询费(含顾问费)、诉讼费等费用。

(五)财务费用,是指小企业为筹集生产经营所需资金发生的筹资费用。包括:利息费用(减利息收入)、汇兑损失、银行相关手续费、小企业给予的现金折扣(减享受现金折扣)等费用。

二、小企业期间费用主要会计核算实务与案例分析

(一)小企业主营业务成本核算实务与案例分析

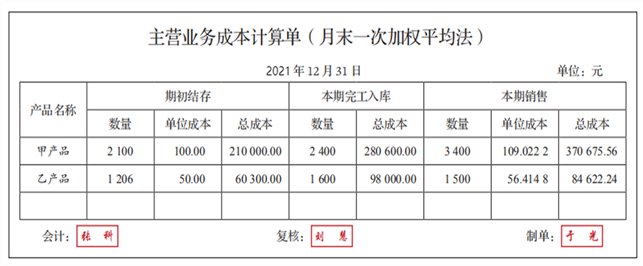

案例1 冀石公司2021年12月31日,计算的主营业务成本 。编制“主营业务成本” 计算表。

借:主营业务成本——甲产品 370 675.56

——乙产品 84 622.24

贷:库存商品——甲产品 370 675.56

——乙产品 84 622.24

(二)小企业销售费用核算实务与案例分析

案例2 冀石公司2021年12月,发生下列经济业务:

(1)12月2日签发转账支票,支付创意飞翔广告公司新产品广告费120 000元,增值税率6%。

借:销售费用 120 000

应交税费——应交增值税(进项税额) 7 200

贷:银行存款 127 200

(2)12月5日支付专设销售机构人员的工资计200 000元。

借:销售费用 200 000

贷:应付职工薪酬 200 000

借:应付职工薪酬 200 000

贷:银行存款 200 000

(三)小企业管理费用核算实务与案例分析

案例3 冀石公司2021年12月发生下列经济业务:

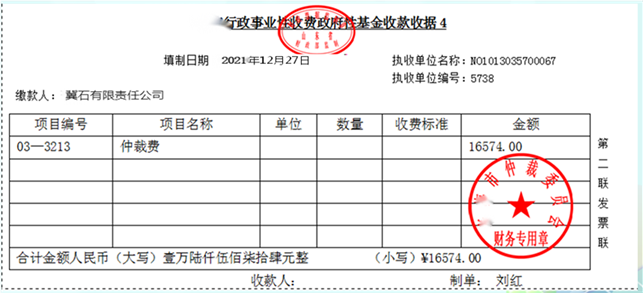

(1)12月3日以银行存款支付为拓展产品销售市场发生业务招待费20 000元。

借:管理费用 20 000

贷:银行存款 20 000

(2)12月5日就一项产品的设计方案向有关专家进行咨询,以现金支付咨询费30 000元,增值税率6%。

借:管理费用 30 000

应交税费——应交增值税(进项税额) 1 800

贷:库存现金 31 800

案例4 12月10日以银行存款支付某事务所审计费150 000元,增值税率6%。

借:管理费用 150 000

应交税费——应交增值税(进项税额) 9 000

贷:银行存款 159 000

案例5 12月30日发生其他各项费用共计742 000元,其中行政管理人员工资300 000元,行政部门固定资产折旧费360 000元,以银行存款支付行政用水电费、办公费等共计82 000元。

借:管理费用 742 000

贷:应付职工薪酬 300 000

累计折旧 360 000

银行存款 82 000

(四)小企业财务费用核算实务与案例分析

案例6 2021年12月,冀石公司发生下列经济业务:

(1)5日以银行存款支付银行承兑手续费780元,增值税率6%,增值税46.80元,取得增值税专用发票。

(2)20日银行存款支付当月短期借款利息80 220元。

(3)25日接银行通知,本月存款利息收入计2 000元。

(4)30日预提到期一次还本付息的短期借款利息,计69 000元。

(1)借:财务费用 780

应交税费——应交增值税(进项税额) 46.80

贷:银行存款 826.80

(2)借:财务费用 80 220

贷:银行存款 80 220

(3)借:银行存款 2 000

贷:财务费用 2 000

但在实际操作时,特别是使用财务软件时,可以做以下会计分录:

借:银行存款

借:财务费用-利息收入(红字)

注意:这里指冲减财务费用,所以用“红字”。

(4)借:财务费用 69 000

贷:应付利息 69 000